Taux d'endettement maximum 2026 : peut-on dépasser les 35 % ?

3 minutes pour connaître votre situation sur-mesure !

Découvrez en 5 min si votre taux d'endettement est trop élevé

Optimisez votre capacité d'emprunt avec l'aide d'un expert

Décrochez la meilleure offre de prêt

Le taux d'endettement, c’est la part de vos revenus consacrée aux remboursements de crédit. En France, il est plafonné à 35 % par le Haut Conseil de Stabilité Financière (HCSF). Concrètement : avec 3 000 € de revenus mensuels, vos mensualités de crédit ne peuvent pas dépasser 1 050 €. Ce seuil peut être dépassé dans 20 % des dossiers (source : recommandations HCSF, 2021), notamment pour les hauts revenus ou les profils avec un reste à vivre confortable. Voici comment le calculer, l'optimiser et obtenir votre prêt même au-delà des 35 %.

Taux d'endettement : définition et formule de calcul

Le taux d'endettement sert aux banques pour calculer votre capacité d'emprunt immobilier en fonction de vos revenus et de vos charges. Il permet d'évaluer votre capacité à rembourser un crédit sans vous mettre en difficulté financière.

Ce n'est pas la banque qui fixe le taux d'endettement maximal, mais le Haut Conseil de Stabilité Financière (HCSF). Jusqu'en janvier 2021, il était plafonné à 33 %, avant d'être relevé à 35 %. Ce qui offre davantage de marge pour augmenter votre capacité d'emprunt.

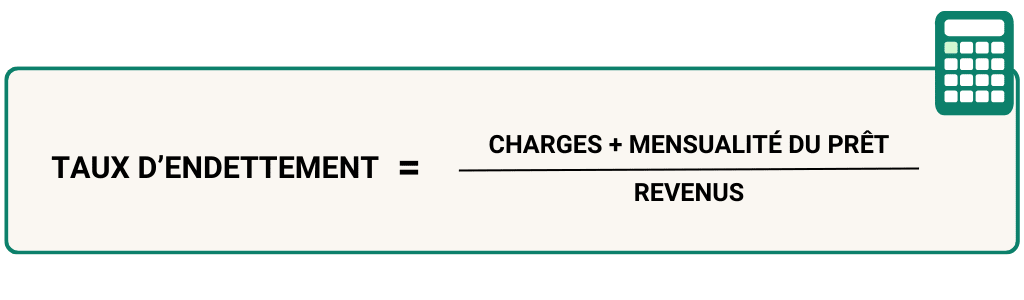

La formule du taux d'endettement

Pour calculer le taux d'endettement, la banque considère trois données : les mensualités du crédit, les charges récurrentes et vos revenus.

Taux d'endettement = (Mensualités de crédit + Charges récurrentes) / Revenus nets × 100

Exemple concret :

- Revenus nets : 3 500 €/mois

- Crédit auto en cours : 250 €/mois

- Mensualité envisagée : 1 000 €/mois

Calcul : (1 000 + 250) / 3 500 × 100 = 35,7 %

Ce taux dépasse légèrement le seuil de 35 %. Pour obtenir un accord, il faudra optimiser votre dossier (apport, reste à vivre) ou réduire la mensualité.

Si vous préférez éviter les calculs, vous pouvez utiliser directement le simulateur en ligne de Pretto.

Quelles charges et revenus sont pris en compte ?

Toutes vos charges fixes ne sont pas prises en compte dans le calcul du taux d'endettement.

Tableau récapitulatif : charges prises en compte ou non

Charges prises en compte | Charges non prises en compte |

|---|---|

Crédits en cours (auto, consommation) | Factures énergétiques (eau, électricité, gaz) |

Pensions alimentaires versées | Abonnements (internet, téléphone, streaming) |

Loyer (selon type de projet) | Assurances (auto, habitation) |

Impôts mensuels |

Cas particulier : investissement locatif

Si vous achetez pour louer, votre loyer actuel ou le crédit de votre résidence principale sera comptabilisé comme une charge récurrente.

Tableau : revenus pris en compte selon votre profil

Type de contrat / Statut | Prise en compte des revenus |

|---|---|

CDI | 100 % |

Fonctionnaire (titulaire) | 100 % |

Profession libérale | 100 % |

Chef d'entreprise | Sur les 3 derniers bilans comptables |

Revenus locatifs | 70 % du montant |

CDD, intérim, auto-entrepreneur < 3 ans | 0 % |

Si vous êtes en CDD, intérimaire ou auto-entrepreneur depuis moins de 3 ans, vos revenus ne seront généralement pas pris en compte par les banques. Attendez d'avoir 3 ans d'ancienneté ou de passer en CDI pour maximiser vos chances.

Le taux d'endettement : un critère important mais pas unique

Le taux d'endettement est un indicateur clé pour les banques, mais il n'est pas le seul critère d'analyse de votre dossier. D'autres éléments peuvent compenser un taux légèrement élevé.

Les autres critères évalués par les banques

1) L'apport personnel

Votre apport réduit le montant à emprunter et démontre votre capacité d'épargne. Un apport de 10 à 20 % rassure les banques.

2) La gestion de vos comptes

Pas de découverts récurrents, une épargne régulière et des comptes bien tenus jouent en votre faveur. La gestion de compte est scrutée sur les 3 derniers mois minimum.

3. Le reste à vivre

Le reste à vivre correspond à l'argent qu'il vous reste après paiement de toutes vos charges. Un reste à vivre confortable peut justifier un taux d'endettement plus élevé.

4. Le saut de charges

Le saut de charges mesure la différence entre votre loyer actuel et votre future mensualité. Si vous payez déjà 1 200 €/mois de loyer et que votre mensualité sera de 1 100 €, le saut de charges est négatif : excellent signal pour la banque.

5. Votre âge et votre évolution professionnelle

Un jeune actif en début de carrière dans un secteur dynamique peut convaincre la banque que ses revenus vont progresser rapidement.

Peut-on dépasser le taux d'endettement de 35 % ?

Oui, dans certaines situations. Les banques peuvent accorder un prêt au-delà de 35 % si votre profil compense ce dépassement.

Exemple 1 : Profil avec apport et bon reste à vivre

Situation :

- Revenus nets : 2 800 €/mois

- Apport : 30 000 € (15 % du projet)

- Mensualité : 1 000 €/mois

- Taux d'endettement : 36 %

- Reste à vivre : 1 800 €/mois

Décision bancaire : Accepté

Pourquoi ? L'apport couvre largement les frais de notaire et de dossier, et le reste à vivre reste confortable pour une personne seule sans enfant.

Exemple 2 : Hauts revenus avec taux d'endettement élevé

Situation :

- Revenus nets : 5 500 €/mois

- Apport : 60 000 € (20 % du projet)

- Mensualité : 2 150 €/mois

- Taux d'endettement : 39 %

- Reste à vivre : 3 350 €/mois

Décision bancaire : Accepté

Pourquoi ? Avec plus de 3 000 € de reste à vivre, l'emprunteur peut largement assumer ses charges quotidiennes malgré un taux d'endettement élevé. L'apport conséquent (20 %) sécurise également le dossier.

Profils qui peuvent obtenir une dérogation

Les banques accordent des dérogations principalement aux profils suivants :

- Hauts revenus : un reste à vivre élevé compense le taux d'endettement

- Jeunes actifs en début de carrière dans un secteur dynamique (avec perspective d'évolution salariale)

- Emprunteurs avec un saut de charges négatif (mensualité inférieure au loyer actuel)

- Profils avec un apport supérieur à 15-20 % du prix du bien

Comment faire baisser son taux d'endettement ?

Si votre taux d'endettement dépasse 35 % et que votre profil ne permet pas d'obtenir une dérogation, voici les solutions pour l'optimiser.

1) Remboursez vos crédits à la consommation

Les crédits en cours sont comptabilisés dans vos charges récurrentes et pèsent sur votre dossier.

Astuce : Si vous avez la possibilité de procéder à un remboursement anticipé, soldez vos crédits auto ou consommation avant de déposer votre demande de prêt immobilier. Cela peut réduire votre taux d'endettement de 3 à 5 points.

2) Augmentez votre apport

Si vous disposez d'une épargne supplémentaire, l'intégrer à votre apport initial réduit le montant à emprunter et donc vos mensualités.

Ne videz pas toutes vos économies dans votre crédit immobilier. Gardez une épargne de sécurité pour les imprévus (travaux, panne d'électroménager, coup dur). Les banques apprécient les emprunteurs qui conservent un matelas financier.

3) Allongez la durée du prêt

Passer de 20 à 25 ans réduit vos mensualités et donc votre taux d'endettement. Attention : vous paierez plus d'intérêts au total.

4) Achetez avec un co-emprunteur

Emprunter à deux cumule les revenus et permet d'augmenter la capacité d'emprunt tout en maintenant un taux d'endettement acceptable.

5) Faites-vous accompagner par un courtier

Un expert Pretto analyse votre dossier, identifie les points à optimiser et négocie avec les banques partenaires pour maximiser vos chances d'obtenir un prêt aux meilleures conditions.

Questions fréquentes sur le taux d'endettement

Peut-on obtenir un prêt avec un taux d'endettement à 40 %

C'est très rare mais pas impossible. Seuls les profils avec de très hauts revenus (reste à vivre supérieur à 3 000 €) et un apport conséquent (20 % minimum) peuvent y prétendre. Les banques utilisent leur quota de dérogation (20 % des dossiers maximum) pour ces situations exceptionnelles.

Les primes annuelles sont-elles prises en compte dans les revenus ?

Les primes régulières et contractuelles (13e mois, primes trimestrielles) peuvent être intégrées dans le calcul si vous justifiez de leur versement sur les 2-3 dernières années. Les primes exceptionnelles (intéressement, participation) sont rarement prises en compte.

Que faire si mon loyer actuel dépasse déjà 35% de mes revenus ?

C'est un argument à valoriser auprès de la banque ! Si vous gérez bien votre budget malgré un loyer représentant 38 % de vos revenus, cela prouve que vous pouvez supporter une mensualité équivalente. C'est ce qu'on appelle un saut de charges nul ou négatif.

Un couple a-t-il un avantage sur le taux d'endettement ?

Oui, emprunter à deux cumule les revenus, ce qui permet soit d'emprunter davantage, soit de réduire le taux d'endettement pour un même montant. En revanche, les charges de chacun sont également cumulées.

Comment calculer son reste à vivre ?

Reste à vivre = Revenus nets - (Mensualités + Charges récurrentes)

Les banques considèrent qu'un reste à vivre minimum est nécessaire :

- Personne seule : 700 à 800 €/mois

- Couple : 1 000 à 1 200 €/mois

- Par enfant : + 300 à 400 €/mois

Le taux d'endettement compte-t-il l'assurance emprunteur ?

Oui, l'assurance emprunteur est incluse dans le calcul de vos mensualités et donc dans votre taux d'endettement. Son coût varie selon votre âge, votre état de santé et votre profession.

- Le taux d'endettement est plafonné à 35 % des revenus nets (source : HCSF, 2021)

- Les banques peuvent déroger pour 20 % de leurs dossiers maximum

- D'autres critères comptent : apport, reste à vivre, gestion de compte, saut de charges

- Il est possible d'optimiser son taux d'endettement en remboursant des crédits en cours ou en augmentant son apport

- Un courtier peut vous aider à valoriser votre dossier et obtenir les meilleures conditions

Mis à jour le 31 mars 2026

4 articles pour approfondir

Simulez le remboursement anticipé de votre prêt immobilier : à quels frais ?

Le remboursement anticipé de votre prêt immobilier est possible de manière partielle ou totale, mais cela peut entraîner des frais, appelés IRA. Simulez votre remboursement anticipé afin de comprendre si cela est intéressant pour votre situation.

Comment la banque fait-elle le calcul des revenus pour votre demande de prêt immobilier ?

Avant d'accorder un prêt immobilier, les banques calculent les revenus des emprunteurs pour déterminer leur capacité d'emprunt.

Simuler son emprunt avec le tableau d'amortissement Excel

Calculez vos mensualités avec notre tableau d'amortissement au format excel. Téléchargez-le, modifiez-le et obtenez vos mensualités !